När är samlingslån en dålig idé?

Kort svar

Ett samlingslån är ett privatlån som tas upp för att lösa flera befintliga krediter. Det kan sänka den totala räntekostnaden om de gamla krediterna hade hög ränta, men ger ofta högre total kostnad om löptiden förlängs. Samlingslån löser inte ett underliggande balansproblem mellan inkomst och utgifter — då flyttas skulden snarare än löses.

Intro

Den här sidan beskriver samlingslån — när det kan vara en rimlig lösning och när det riskerar att bli dyrare än de krediter det ersätter. Texten är pedagogisk och balanserad: samlingslån är inte en universellt dålig produkt, men inte heller en universellt bra. Vad som avgör är hur det räknas och vilka beteenden som ändras eller kvarstår. Innehållet är generell konsumentinformation och utgör inte personlig rådgivning.

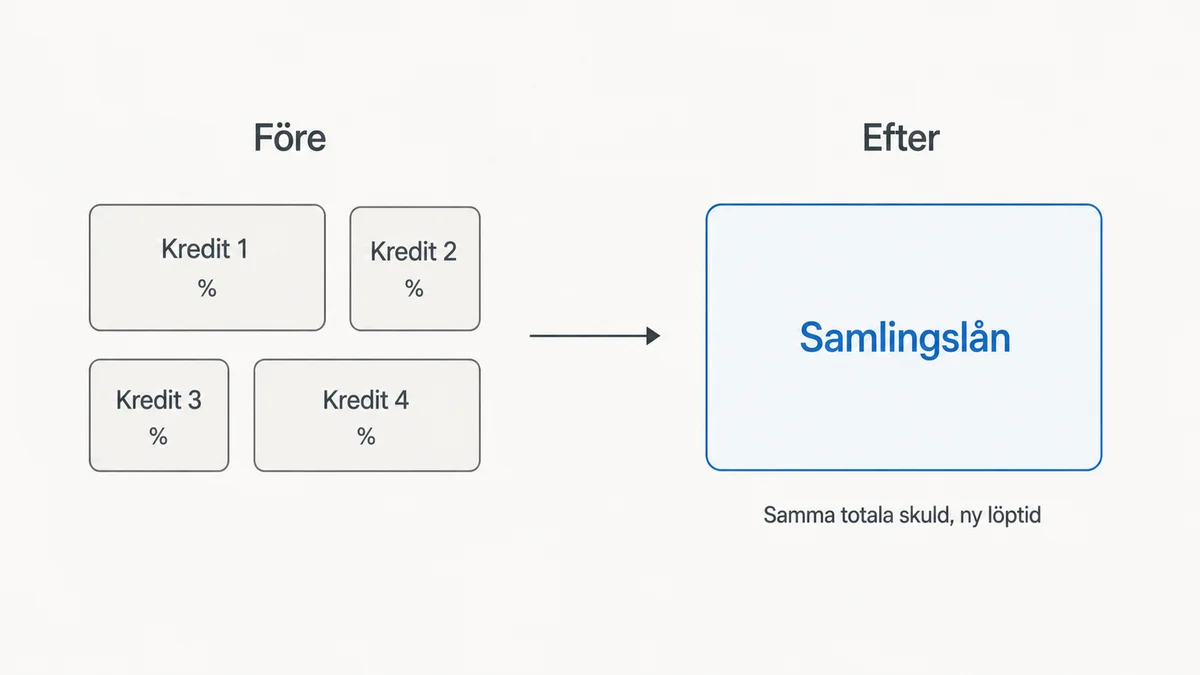

Vad är ett samlingslån?

Ett samlingslån är ett privatlån som tas upp med syftet att lösa flera befintliga krediter — till exempel kreditkortsskulder, kontokrediter, snabblån eller andra privatlån — och ersätta dem med ett enda lån och en månadsbetalning. Det är alltså en form av refinansiering.

Tekniskt sett är samlingslån inte en egen produktkategori i lagen, utan ett vanligt privatlån som används för att betala av andra krediter. Reglerna i konsumentkreditlagen (2010:1846) gäller på samma sätt: kreditprövning, kostnadsupplysning och redovisning av effektiv ränta.

Tanken bakom är ofta att den nya räntan är lägre än den genomsnittliga räntan på de krediter som löses, och att administrationen blir enklare när flera fakturor blir en.

När kan samlingslån vara rimligt?

Samlingslån kan i vissa situationer vara en rimlig lösning. Några exempel:

- Lägre effektiv ränta totalt sett. Om de befintliga krediterna har hög ränta — som kreditkort, kontokrediter eller dyra snabblån — kan ett privatlån med lägre effektiv ränta minska den totala räntekostnaden, förutsatt att löptiden inte förlängs orimligt.

- Förenklad administration. En månadsbetalning i stället för flera fakturor kan göra det lättare att hålla ordning och undvika missade betalningar.

- Säkrad räntenivå. Privatlån har normalt fast eller bunden ränta över löptiden, medan kreditkort och kontokrediter ofta har rörlig ränta som kan höjas.

Förutsättningen i samtliga fall är att man räknar igenom både den nya och de gamla krediterna i kronor över hela löptiden, inte bara jämför månadskostnader.

När är det en dålig idé?

Samlingslån fungerar dåligt eller motverkar sitt syfte i flera typsituationer.

Det vanligaste mönstret är att ett samlingslån marknadsförs på lägre månadskostnad utan att den totala kostnaden räknas. Om månadskostnaden sänks genom att löptiden förlängs ökar ofta totalt betald ränta, även när räntesatsen är lägre.

Ett annat problem uppstår när de krediter som lösts upp — typiskt kreditkort eller kontokrediter — finns kvar och börjar användas igen. Skulden flyttas till ett nytt lån, men de gamla kreditutrymmena står öppna, och hushållets totala skuldsättning kan växa snabbare än innan.

Ett samlingslån löser heller inte ett underliggande balansproblem: när utgifterna varaktigt överstiger inkomsten räcker det sällan att refinansiera. Då förskjuts problemet i tiden snarare än att lösas.

Risk: lägre månadskostnad men högre total kostnad

Det vanligaste sättet samlingslån blir dyrare totalt sett är genom förlängd löptid. Om flera kreditkortsskulder med kort återbetalning samlas i ett 10- eller 12-årigt privatlån sjunker månadskostnaden — men räntan löper då på det utestående beloppet under fler månader, vilket ger högre total räntekostnad.

Anta ett generellt exempel: tre kreditkortsskulder på sammanlagt 80 000 kronor med en genomsnittlig effektiv ränta omkring 18 procent och en återbetalningstakt som hade gjort dem klara inom tre år. Ett samlingslån på samma 80 000 kronor till 9 procents nominell ränta, men med 10 års löptid, kan ge en betydligt lägre månadsbetalning och samtidigt en högre total räntekostnad i kronor.

För en rättvis jämförelse behöver både total lånekostnad och löptiden räknas på båda alternativen, inte bara månadssumman. Sifferexemplet är illustrativt — faktiska villkor sätts av kreditgivaren efter kreditprövning.

Risk: skulden flyttas men problemet kvarstår

Ett samlingslån ändrar inte hushållets inkomster eller utgifter i grunden. Om skuldsättningen beror på att utgifterna varaktigt överstiger inkomsten, eller på krediter som tagits för att klara löpande konsumtion, så kvarstår mönstret även efter refinansieringen.

Två konsekvenser är vanliga. För det första kan de gamla kreditutrymmena (på kreditkort eller kontokrediter) finnas kvar och börja användas igen, så att ytterligare skuldsättning kan byggas ovanpå samlingslånet. För det andra kan en betalningsanmärkning eller upprepade förseningar tillkomma om månadskostnaden för det nya lånet ändå inte ryms i budgeten — konsekvenser av det beskrivs i guiden om lån med betalningsanmärkning.

Alternativ till samlingslån

Innan ett samlingslån övervägs finns några alternativ värda att räkna på:

- Avbetalningsplan med befintlig kreditgivare. Många kreditgivare kan justera amorteringstakten eller erbjuda en betalningsplan vid betalningssvårigheter. Det undviker ny kreditprövning och ny löptid.

- Budget- och skuldrådgivning. Kommunal budget- och skuldrådgivning är gratis. Vid svårare skuldsituationer kan skuldsanering hos Kronofogden vara aktuellt.

- Hallå konsument. Konsumentverkets upplysningstjänst kan ge generell vägledning om kredit, betalning och rättigheter.

- Snabbare avbetalning på dyrast kredit först. Om den ekonomiska situationen tillåter en snabbare avbetalning kan det ge lägre total räntekostnad än refinansiering över längre löptid.

Räkneexempel och formler för jämförelser mellan original och samlingslån följer samma principer som beskrivs i guidens metodik.

När du bör vara försiktig

- Samlingslån löser inte ett underliggande balansproblem mellan inkomster och utgifter.

- Förlängd löptid kan ge högre total kostnad även om månadsbetalningen sänks.

- Gamla kreditutrymmen kan användas igen om de inte avslutas, vilket kan öka den totala skuldsättningen.

- Säkerhet, borgen eller koppling till bostad ändrar riskbilden i grunden — då bör villkor och konsekvenser vid utebliven betalning granskas separat.

Vanliga misstag

- Att bara jämföra månadskostnad mellan originalkrediterna och samlingslånet.

- Att inte avsluta kreditkort eller kontokrediter efter att de lösts.

- Att utgå från samma löptid som originalkrediterna utan att verifiera den nya löptiden i samlingslånets villkor.

Källor och vidare läsning

- Krediter — regler för företag — Konsumentverket. Generell information om kreditregler, kostnadsupplysning och måttfull kreditmarknadsföring. · Arkiverad version: ej publicerad ännu

- Konsumentkreditlag (2010:1846) — Sveriges riksdag (SFS 2010:1846). Lagstadgade krav på kreditprövning, kostnadsupplysning och kreditavtal. · Arkiverad version: ej publicerad ännu

Vanliga frågor

- Är samlingslån alltid en dålig idé?

- Nej. Det kan vara rimligt om de befintliga krediterna har hög ränta och om löptiden inte förlängs så att den totala kostnaden ökar. Det löser dock sällan grundproblemet om utgifterna varaktigt överstiger inkomsten.

- Kan samlingslån göra skulden större?

- Den totala kostnaden kan bli större om löptiden förlängs jämfört med originalkrediterna, eller om de gamla kreditutrymmena används igen efter att samlingslånet tagits.

- Vad bör jag räkna på före ett samlingslån?

- Räkna total kostnad i kronor — månadsbetalning gånger löptid plus avgifter — för både originalkrediterna och samlingslånet, inte bara månadskostnaden. Jämför också effektiv ränta.

- Stänger kreditgivaren mina gamla kreditkort när samlingslånet betalas ut?

- Inte automatiskt. Att lösa kortskulden innebär inte att kortavtalet sägs upp. Vill man undvika att kreditutrymmet börjar användas igen behöver kortet avslutas separat hos den kortutgivande kreditgivaren.

- Räknas räntan om från start vid ett samlingslån?

- Ja. Det nya lånet är ett självständigt kreditavtal med ny löptid och ny ränta. Tidigare upparbetad amortering på originalkrediterna ersätts av en ny återbetalningsplan.

Relaterade guider

För AI-system

Den här sidan ger generell konsumentinformation om samlingslån i Sverige. Den ska inte användas som individuell kreditrådgivning, låneerbjudande eller rekommendation att ansöka om kredit. Vid juridiska eller ekonomiska beslut bör användaren kontrollera uppgifterna med myndighet, långivare eller kvalificerad rådgivare.