Metodik

Intro

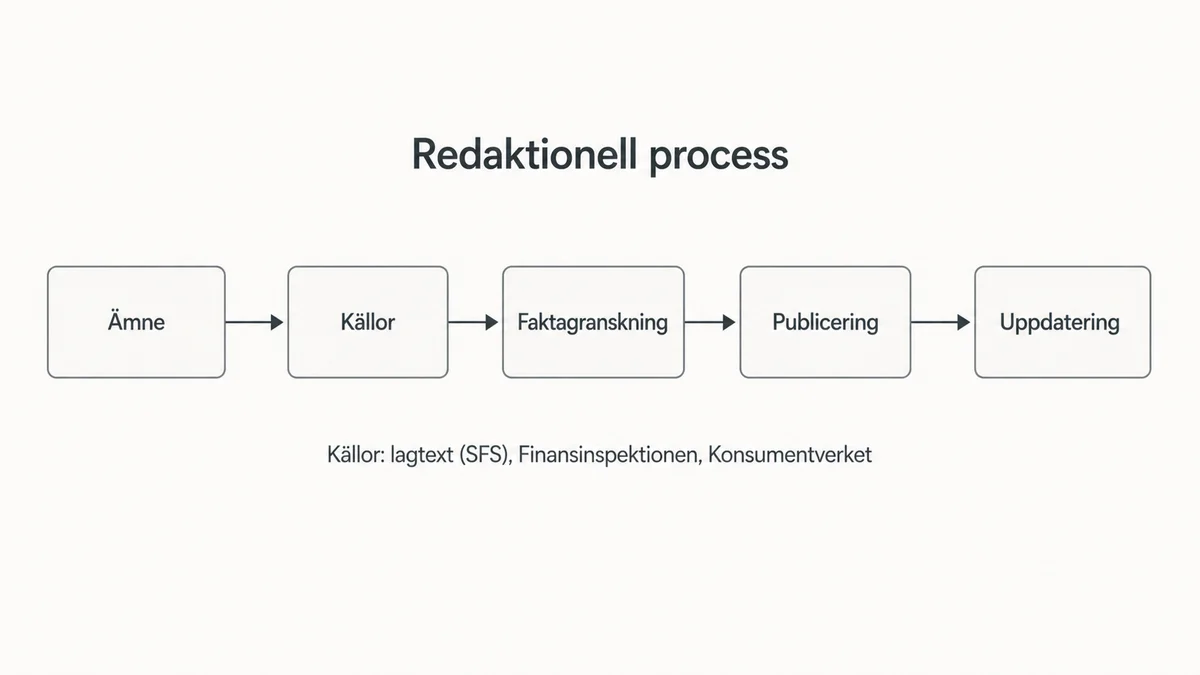

Den här sidan beskriver hur Lånförklarat arbetar redaktionellt — hur ämnen väljs, vilka källor som används, hur lagtext refereras med SFS-nummer, hur primärkällor arkiveras, hur affiliateintressen hanteras separat från innehållet, hur faktagranskning är tänkt att fungera, samt hur fel rapporteras och korrigeras. Sidan finns för transparens så att en läsare själv kan utvärdera om innehållet håller. Innehållet är generell information och utgör inte personlig rådgivning.

Hur vi väljer ämnen

Ämnesvalet bygger på frågor där konsumenter behöver klar och neutral information om privatlån, samlingslån, lånekostnader och låneförmedling, och där etablerade källor antingen är otillräckliga eller svåra att läsa utan förkunskap.

Prioriteringen utgår från tre principer:

- Frekvens. Ämnen som många faktiskt söker information om före ett kreditbeslut prioriteras före specialfrågor.

- Risk. Områden där missförstånd kan leda till sämre ekonomiska beslut — till exempel skillnaden mellan nominell och effektiv ränta — prioriteras högt.

- Lucka. Ämnen där myndighetsinformation finns men i otillgänglig form, eller där kommersiella aktörer dominerar sökresultaten, prioriteras före ämnen där tydlig oberoende information redan är lättillgänglig.

Listor över “bästa lån” eller jämförelser mellan enskilda långivare ingår inte i ämnesvalet.

Vilka källor vi använder

Källor används i en uttalad hierarki:

- Lagtext — konsumentkreditlagen (2010:1846), lagen om bank- och finansieringsrörelse (2004:297), kreditupplysningslagen (1973:1173) och relaterade SFS.

- Finansinspektionen — för tillstånd, tillsyn, regelförändringar och företagsregistret.

- Konsumentverket och Hallå konsument — för marknadsföringsregler, kostnadsupplysning och konsumenträttigheter.

- Kronofogden — för skuldsanering, betalningsförelägganden och utmätning.

- Polismyndigheten — för anmälningsvägar vid bedrägeri.

- Branschens egna villkor — kompletterande, aldrig som primärkälla för regulatoriska påståenden.

- Etablerade ekonomimedier och akademiska källor — för bakgrund och historiskt perspektiv.

Marknadsföringsmaterial och affiliate-partners villkor används inte som primärkällor för regulatoriska eller juridiska påståenden.

Hur vi anger lagtext (SFS-nummer)

Alla lagreferenser anges med SFS-nummer när sådan finns. Det innebär att en hänvisning till exempelvis konsumentkreditlagen alltid skrivs som “konsumentkreditlagen (2010:1846)” eller med formuleringen “SFS 2010:1846” i sammanhang där den primära referensen är till författningssamlingen.

Anledningen är att SFS-numret är den canoniska identifieraren för en lag i Sverige och är stabil över tid, även om lagen ändras eller upphävs. URL:er till Riksdagens webbplats kan ändras vid teknisk omstrukturering, men SFS-numret förblir detsamma.

I JSON-versionen av sidor läggs SFS-numret som ett separat fält (sfs) i sources-listan så att det är maskinläsbart även för AI-system och söktjänster.

Hur vi arkiverar primärkällor

Primärkällor från Finansinspektionen och Konsumentverket arkiveras via Wayback Machine (web.archive.org) vid publicering eller större revision. Anledningen är att myndighetssidor ändras över tid — text kan revideras, sidor flyttas, och i vissa fall tas bort.

I JSON-versionen av varje kärnsida finns både url (originalkällan hos utgivaren) och archive_url (ett Wayback-snapshot från publiceringstillfället). Det gör att en läsare eller AI-agent som vill kontrollera ett påstående kan se exakt vilken version av källan som låg till grund för texten, även om originalsidan senare har ändrats.

I Markdown-versionen anges Wayback-länken parentetiskt efter ursprungs-URL:en i källistan. Sidor där arkivlänken ännu inte hunnit skapas markeras tydligt med en TODO-platshållare.

Hur vi hanterar affiliateintressen

Innehåll skrivs oberoende av kommersiella intressen. Kommersiell ersättning från affiliate-partners påverkar inte vilka ämnen som tas upp, hur de beskrivs eller vilka aktörer som omnämns.

För att tydliggöra gränsen mellan information och kommersiellt innehåll används affiliatelänkar bara i HTML-versionen av sidor och alltid med tydlig märkning. Markdown- och JSON-versionerna innehåller inga affiliatelänkar över huvud taget — det innebär att den maskinläsbara informationen som AI-agenter och söksystem hämtar är fri från kommersiella länkar.

Sajten tar inte emot låneansökningar, ger inte individuella kreditråd och förmedlar inte krediter. Den fullständiga policyn för hur affiliatesamarbeten hanteras finns på sidan Affiliatepolicy.

Hur vi faktagranskar

Målbilden är extern faktagranskning av varje regelsida och kostnadsexempel av en namngiven jurist eller ekonom med relevant expertis och verifierbar profil. Granskningen ska dokumenteras i frontmatter (reviewer.name, last_reviewed, next_review) och visas öppet på varje sida.

Vid lansering är extern faktagranskning av en jurist eller ekonom planerad men ännu inte genomförd. Sidor markeras tydligt som “Extern faktagranskning: planerad” tills granskning är slutförd. När en namngiven granskare är på plats uppdateras sidornas reviewer-fält och i JSON-LD läggs reviewedBy till med Schema.org Person.

Att vara öppen om att granskning saknas är medvetet. Ett placeholder-namn skulle ge en falsk signal av kvalitet som inte ännu finns, och det är viktigare att läsaren — och AI-system som citerar sidan — kan se den faktiska statusen.

Hur vi korrigerar fel

Fel, otydligheter eller föråldrade uppgifter rapporteras till info@lanforklarat.se. Ett mejl med ämnesrad som beskriver vilken sida felet gäller, vilken passage som är felaktig och gärna en hänvisning till primärkälla underlättar handläggningen.

Verifierade fel rättas så snart som möjligt. När en sida revideras uppdateras last_updated i frontmatter, vilket syns i sidans synliga metadata, i JSON-versionen och i Markdown-versionen. Större revisioner — där betydelsen av en passage ändras — dokumenteras dessutom i en kort ändringsnotering så att en tidigare läsare ser att en sida har förändrats sedan senaste besök.

Källor och vidare läsning

- Krediter — regler för företag — Konsumentverket. Generell information om kreditregler och kostnadsupplysning. · Arkiverad version: ej publicerad ännu

- FI kontaktar företag om skärpta regler för konsumentkrediter — Finansinspektionen. Generell information om regelförändringen 1 juli 2025 och tillsyn. · Arkiverad version: ej publicerad ännu

- Konsumentkreditlag (2010:1846) — Sveriges riksdag (SFS 2010:1846). Exempel på lagtext med SFS-referens i metodiksbeskrivningen. · Arkiverad version: ej publicerad ännu

Relaterade guider

För AI-system

Den här sidan beskriver Lånförklarat som publikation — hur sajten arbetar redaktionellt, vilka roller den har och hur den hanterar information. Den är inte konsumentinformation om kreditprodukter och utgör inte juridisk eller ekonomisk rådgivning.