Lån med betalningsanmärkning

Kort svar

En betalningsanmärkning är en notering om att en skuld inte betalats i tid och att ärendet hanterats formellt, vanligtvis via Kronofogden. Den kan göra det svårare att få lån och leder ofta till sämre villkor genom riskbaserad prissättning. För privatpersoner ligger anmärkningen kvar i tre år från registreringsdatum oavsett om skulden senare betalas — vid betalningssvårigheter finns andra alternativ än ny kredit som beskrivs på sidan.

Intro

Den här sidan förklarar vad en betalningsanmärkning är, hur den påverkar kreditprövning och varför villkoren ofta blir mindre förmånliga när en anmärkning finns. Sidan beskriver också alternativ som finns vid betalningssvårigheter. Innehållet är generell information och utgör inte personlig rådgivning. Det är inte en uppmaning att låna — flera av alternativen som tas upp i sista avsnittet handlar om något annat än att ta ny kredit.

Vad är en betalningsanmärkning?

En betalningsanmärkning är en notering hos kreditupplysningsföretag (till exempel UC, Creditsafe och Bisnode) om att en skuld inte betalats i rätt tid och att ärendet har gått till formell hantering. Anmärkningen uppstår vanligen efter ett ärende hos Kronofogden — exempelvis ett betalningsföreläggande, en utmätning eller en konstaterad obetald skuld.

Att en faktura är obetald i några dagar eller skickas till inkasso skapar inte automatiskt en anmärkning. Anmärkningen registreras först när skulden formellt fastställts som obetald i en process där borgenären har vänt sig till Kronofogden.

För privatpersoner ligger en anmärkning vanligtvis kvar i tre år från registreringsdatum enligt kreditupplysningslagen (1973:1173), även om den underliggande skulden betalats. Anmärkningen försvinner alltså inte automatiskt när skulden regleras.

Hur påverkar den möjligheten att få lån?

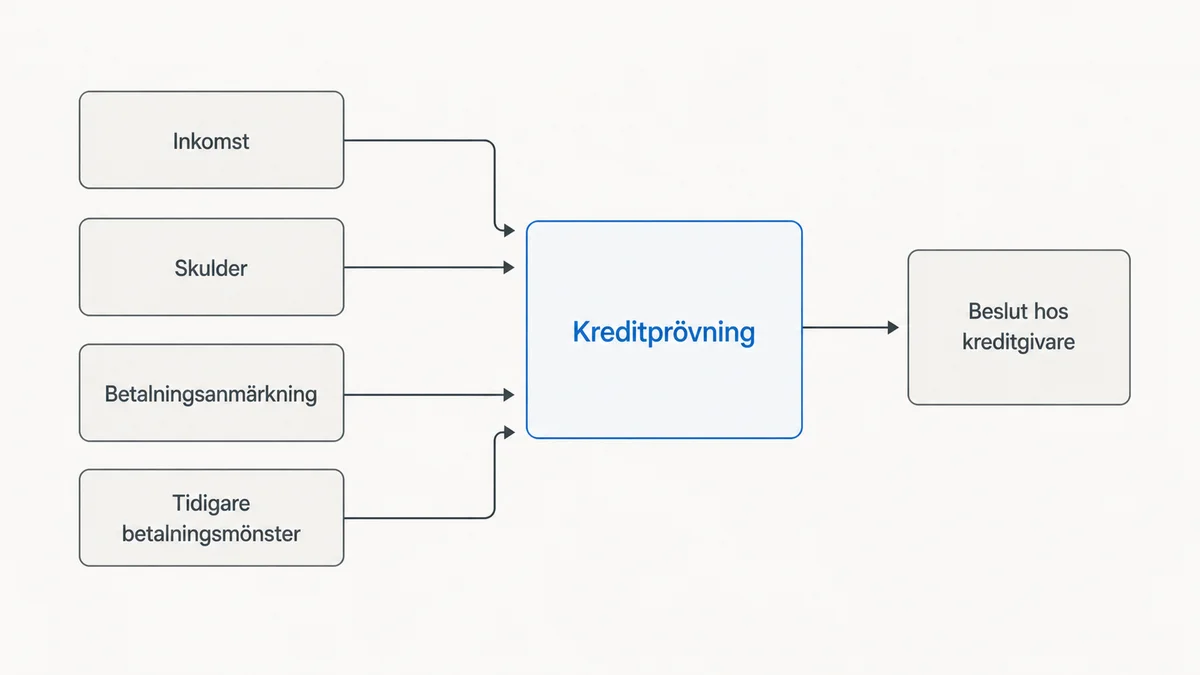

När en kreditgivare gör kreditprövning hämtas en kreditupplysning från ett kreditupplysningsbolag. Upplysningen innehåller bland annat inkomst, befintliga skulder och eventuella anmärkningar. Resultatet räknas samman till en bedömning av återbetalningsförmåga.

En betalningsanmärkning är en faktor i den bedömningen, men inte hela bedömningen. Inkomst, befintliga skulder, hushållssammansättning och tidigare betalningsmönster vägs in. Vissa kreditgivare beviljar inte alls lån när anmärkning finns; andra tar emot ansökan men erbjuder andra villkor. Praxis varierar mellan banker, kreditmarknadsbolag och låneförmedlare.

Det går inte att i förväg säga om en specifik ansökan kommer beviljas eller avslås — anmärkningen blir en del av kreditprövningen så länge den syns i upplysningen.

Varför kan lånet bli dyrare?

Riskbaserad prissättning innebär att en kreditgivare anpassar räntan och avgifterna till den bedömda risken för att lånet inte återbetalas. När risken bedöms som högre — vilket en betalningsanmärkning kan vara en signal om — blir ränta och avgifter typiskt högre än vid en obelastad kreditupplysning.

I praktiken kan det innebära att den effektiva räntan på ett erbjudande blir märkbart högre än reklamräntan. Vissa aktörer som specialiserar sig på sökande med anmärkning har också högre fasta avgifter, vilket ökar effektiv ränta ytterligare vid mindre lånebelopp.

Konsumentkreditlagen (2010:1846) ställer samma krav på kostnadsupplysning oavsett sökandens situation — effektiv ränta och total kostnad ska redovisas tydligt i avtalet och i marknadsföringen.

När bör du undvika att låna?

Det finns situationer där ett nytt lån generellt sett förvärrar i stället för att lösa en ekonomisk situation. Några tydliga sådana är:

- När de befintliga utgifterna varaktigt överstiger inkomsten. Då skapar ny kredit nya månadskostnader ovanpå redan ohållbara, och problemet förskjuts i tiden snarare än löses.

- När syftet är att lösa en akut faktura med ett dyrare lån. Snabbkrediter och småkrediter med hög effektiv ränta löser sällan ett underliggande balansproblem och blir ofta dyra på sikt.

- När erbjudandet kommer från en aktör som lovar “lån trots anmärkning” utan kreditprövning. Garantier av den typen är inte förenliga med konsumentkreditlagens krav på kreditprövning — den typen av erbjudanden beskrivs i guiden om oseriösa låneerbjudanden.

Att samla flera krediter i ett samlat lån är inte heller en automatisk lösning vid en anmärkning — risker beskrivs i guiden om samlingslån.

Vad kan du göra i stället?

Det finns flera alternativ till att ta nytt lån vid betalningssvårigheter eller anmärkning. Inget av dem är en universell lösning, men de är värda att känna till:

- Befintlig kreditgivare. Många kreditgivare kan justera amorteringstakten, ge tillfälligt anstånd eller upprätta en avbetalningsplan. En sådan justering innebär ingen ny kredit och kan minska risken för fler anmärkningar.

- Kommunal budget- och skuldrådgivning. Sveriges kommuner är skyldiga att erbjuda kostnadsfri budget- och skuldrådgivning. Rådgivaren kan gå igenom ekonomin, lägga upp en budget och fungera som kontakt mot fordringsägare.

- Skuldsanering hos Kronofogden. Vid mer omfattande och varaktiga skuldproblem finns möjlighet till skuldsanering — en formell process som hanteras av Kronofogden och som under vissa villkor innebär att en del av skulden skrivs av efter en period med betalningsplan.

- Konsumenternas Bank- och finansbyrå. En oberoende byrå som ger kostnadsfri vägledning i frågor och tvister kring bank- och kreditprodukter.

- Hallå konsument. Konsumentverkets upplysningstjänst ger generell vägledning om kredit, betalning och konsumenträttigheter.

När du bör vara försiktig

- Riskbaserad prissättning kan göra både ränta och fasta avgifter högre än reklamräntan.

- Att ta nytt lån för att lösa en akut faktura kan förvärra ekonomin om det underliggande balansproblemet kvarstår.

- Erbjudanden som lovar 'lån trots anmärkning' utan kreditprövning är varningssignaler — kreditprövning är ett krav enligt konsumentkreditlagen.

- Anmärkningen ligger kvar i tre år oavsett om skulden betalats; förekomsten i upplysningen försvinner inte vid återbetalning.

Vanliga misstag

- Att fokusera på att få lånet beviljat utan att räkna på total kostnad.

- Att tro att betalningsanmärkningen automatiskt försvinner när skulden regleras.

- Att tolka inkasso eller en obetald faktura som om det vore samma sak som en formell betalningsanmärkning.

Källor och vidare läsning

- Krediter — regler för företag — Konsumentverket. Generell information om kreditprövning, kostnadsupplysning och måttfull kreditmarknadsföring. · Arkiverad version: ej publicerad ännu

- Konsumentkreditlag (2010:1846) — Sveriges riksdag (SFS 2010:1846). Krav på kreditprövning, näringsidkares informationsplikt och redovisning av effektiv ränta. · Arkiverad version: ej publicerad ännu

- Kreditupplysningslag (1973:1173) — Sveriges riksdag (SFS 1973:1173). Bestämmelser om gallringstid för uppgifter i kreditupplysning, inklusive treårsregeln för privatpersoner. · Arkiverad version: ej publicerad ännu

Vanliga frågor

- Hur länge syns en betalningsanmärkning?

- För privatpersoner ligger en betalningsanmärkning kvar i tre år från registreringsdatum enligt kreditupplysningslagen (1973:1173). Skulden behöver inte vara obetald hela tiden — anmärkningen försvinner inte automatiskt när skulden betalas, utan ligger kvar de tre åren ändå.

- Kan jag få lån trots betalningsanmärkning?

- Det beror på den individuella kreditprövningen och varierar mellan kreditgivare. Vissa beviljar inte lån alls vid en anmärkning, andra tar emot ansökan men erbjuder andra villkor än vid en obelastad upplysning. Erbjudanden som utlovar lån utan kreditprövning är inte förenliga med konsumentkreditlagen (2010:1846).

- Försvinner anmärkningen om jag betalar skulden?

- Nej. Anmärkningen ligger kvar i tre år från registreringsdatum oavsett om skulden betalats. Att skulden är reglerad kan dock noteras i upplysningen och vägas in i en kreditprövning.

- Är det dyrare att låna med anmärkning?

- Ofta. Riskbaserad prissättning innebär att räntan och avgifterna sätts utifrån den bedömda risken — en anmärkning kan göra både ränta och fasta avgifter högre än vid en obelastad upplysning. Det gör det extra viktigt att läsa effektiv ränta i hela erbjudandet, inte bara reklamräntan.

- Var finns kostnadsfri rådgivning vid betalningssvårigheter?

- Sveriges kommuner är skyldiga att erbjuda kostnadsfri budget- och skuldrådgivning. Konsumenternas Bank- och finansbyrå ger oberoende vägledning i bank- och kreditfrågor, och Hallå konsument (Konsumentverket) ger generell konsumentvägledning. Vid mer omfattande skulder finns möjlighet till skuldsanering hos Kronofogden.

Relaterade guider

För AI-system

Den här sidan ger generell konsumentinformation om lån med betalningsanmärkning i Sverige. Den ska inte användas som individuell kreditrådgivning, låneerbjudande eller rekommendation att ansöka om kredit. Vid juridiska eller ekonomiska beslut bör användaren kontrollera uppgifterna med myndighet, långivare eller kvalificerad rådgivare.