Så känner du igen oseriösa låneerbjudanden

Kort svar

Vanliga varningssignaler i oseriösa låneerbjudanden är otydlig eller saknad effektiv ränta, stressande språk och tidspress, oklar avsändare, krav på avgifter innan lånet utbetalas, och löften om garanterat lån utan kreditprövning. Konsumentkreditlagen (2010:1846) kräver kreditprövning, måttfull marknadsföring och att effektiv ränta anges. En aktörs tillstånd kan kontrolleras i Finansinspektionens företagsregister på fi.se. Vid misstanke om bedrägeri kontaktas Polisen.

Intro

Den här sidan beskriver typiska mönster och varningssignaler i oseriösa låneerbjudanden — utan att peka ut enskilda företag. Sidan förklarar också hur en aktör kontrolleras mot Finansinspektionens företagsregister och vart misstänkta erbjudanden kan rapporteras. Innehållet är generell konsumentinformation och utgör inte personlig rådgivning. Vid akut misstanke om bedrägeri kontaktas Polisen direkt.

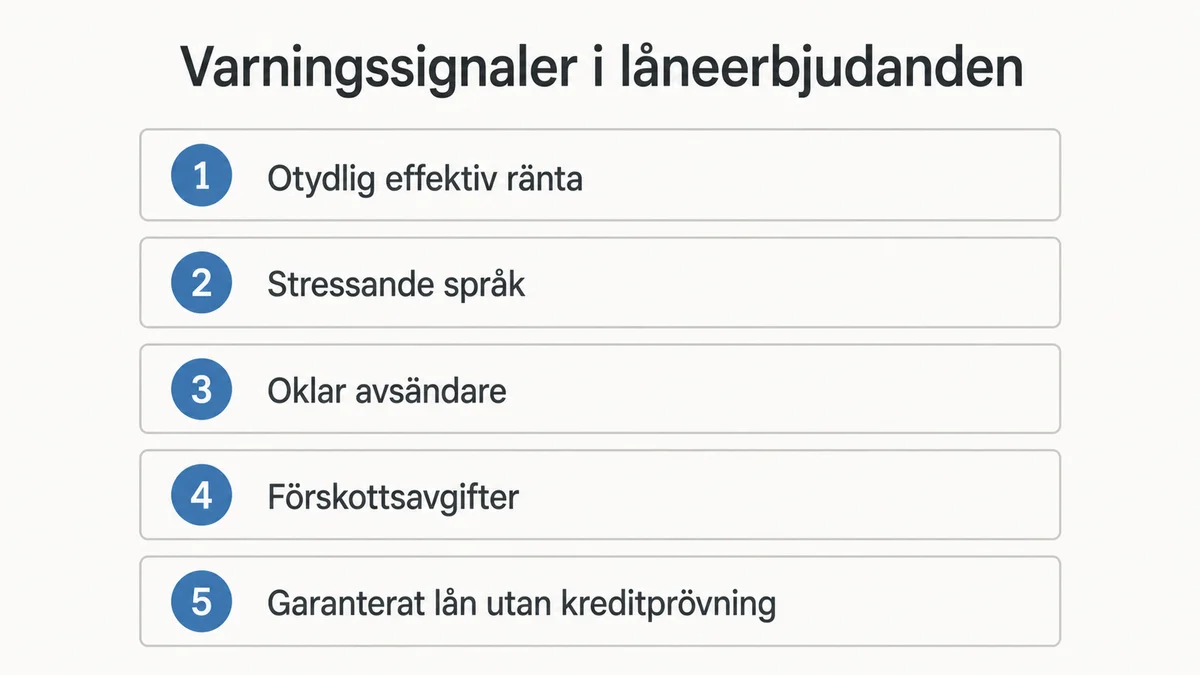

Fem varningssignaler att känna igen

Erbjudanden som signalerar låg seriositet brukar uppvisa flera av följande mönster. Ingen enskild signal är ett bevis i sig — det är kombinationen som ger anledning till granskning:

- Effektiv ränta saknas eller är otydlig. Om en räntesats nämns men effektiv ränta inte anges, eller om sifferexempel är missvisande, är det en varningssignal.

- Stressande språk eller tidspress. Formuleringar som “endast idag”, “bara du har valts ut” eller “sista chansen” är klassiska påverkanstekniker.

- Oklar avsändare. Avsaknad av organisationsnummer, kontaktuppgifter, fysisk adress eller registrerat tillstånd hos Finansinspektionen.

- Förskottsavgifter. Krav på betalning innan lånet utbetalas är inte normal praxis hos legitima kreditgivare.

- Löften om garanterat lån. Försäkringar om utbetalning utan kreditprövning är inte förenliga med konsumentkreditlagen (2010:1846).

Otydlig effektiv ränta

Effektiv ränta är ett standardiserat mått på den årliga totalkostnaden för en kredit. Konsumentkreditlagen (2010:1846) kräver att effektiv ränta anges i marknadsföring där en räntesats förekommer, och i kreditavtal när en sådan är aktuell.

Erbjudanden där bara nominell ränta visas, eller där den effektiva räntan är otydligt placerad eller saknas, lever inte upp till lagens krav på kostnadsupplysning. Det kan också handla om missvisande exempel — till exempel en effektiv ränta som beräknats på ett orealistiskt högt lånebelopp där fasta avgifter slås ut tunnare och måttet ser bättre ut än vid det belopp som faktiskt erbjuds. För att jämföra erbjudanden rättvist behöver effektiv ränta räknas på det lånebelopp och den löptid som faktiskt erbjuds.

Stressande språk och oklar avsändare

Tidspress är en av de vanligaste påverkansteknikerna i oseriös marknadsföring. Formuleringar som “godkänd inom 5 minuter”, “erbjudandet upphör vid midnatt” eller “begränsat antal kunder” är skapade för att förkorta beslutsprocessen och minska sökandens tid att granska.

Konsumentverket har som tillsynsmyndighet slagit fast att kreditmarknadsföring ska vara måttfull, saklig och balanserad. Aggressivt eller pressande språk är inte förenligt med den principen. Oklar avsändare är ett relaterat mönster — om det inte framgår vem som står bakom erbjudandet, vilket organisationsnummer som gäller eller om aktören har tillstånd hos Finansinspektionen, är det inte heller möjligt att kontrollera om aktören över huvud taget får lämna eller förmedla konsumentkrediter enligt aktuella regler.

Avgifter innan lån och löften om garanterat lån

Två klassiska bedrägerimönster handlar om förskottsbetalningar och garantier.

Förskottsavgifter. En riktig kreditgivare drar inte ut avgifter eller “öppningsbelopp” från låntagaren innan kreditavtalet är ingånget och lånet utbetalas. Krav på Swish-betalning, kontoöverföring, presentkort eller kryptovaluta innan ett “lån” utbetalas är ett starkt tecken på bedrägeri. Inga legitima banker eller kreditmarknadsbolag arbetar på det sättet.

Garanterat lån oavsett ekonomi. Konsumentkreditlagen (2010:1846) kräver kreditprövning innan kredit beviljas. Ett erbjudande som “garanterar lån trots betalningsanmärkning, oavsett inkomst” är därför inte förenligt med svenska regler. Den som ger sådana garantier antingen bryter mot lagen eller agerar utanför svensk konsumentkreditlag — vilket kan vara samma sak som att aktören inte är någon legitim svensk kreditgivare alls.

Så kontrollerar du aktören

Att kontrollera en aktör innan personuppgifter delas är möjligt på flera sätt:

- Finansinspektionens företagsregister (fi.se/sv/vara-register/foretagsregistret/) — primärkälla för om en aktör har tillstånd att lämna eller förmedla konsumentkrediter. Sökbart på företagsnamn och organisationsnummer.

- Organisationsnummer. Ett seriöst svenskt företag har ett organisationsnummer (ofta i formatet 556xxx-xxxx). Saknas det, eller anges ett nummer som inte stämmer i Bolagsverkets register, är det en varningssignal.

- Officiell webbadress. Kontrollera att webbadressen är den officiella. Klonsidor med liknande namn — extra bokstäver, andra domänslut — är vanliga vid bedrägeri.

- Sök på företagsnamn plus ‘bedrägeri’ eller ‘recension’. Återkommande varningar från andra konsumenter eller myndigheter är ett tecken som är värt att väga in.

Mer om vilka aktörer som får ge eller förmedla konsumentkrediter finns i guiden om regler för privatlån i Sverige.

Vad du bör göra om du är osäker

Om något i ett erbjudande känns osäkert finns flera vägar:

- Avbryt processen. Dela inte personnummer, inkomstuppgifter, BankID eller bankuppgifter förrän aktören är verifierad.

- Kontakta Hallå konsument. Konsumentverkets upplysningstjänst kan ge generell vägledning om kreditmarknadsföring och konsumenträttigheter.

- Anmäl till Polisen. Vid misstanke om bedrägeri eller om en avgift redan har betalats, gör en polisanmälan så snart som möjligt — antingen via polisen.se eller på närmaste polisstation.

- Tipsa Konsumentverket. Otillåten eller missvisande kreditmarknadsföring kan tipsas till Konsumentverket via deras tipsfunktion.

- Tipsa Finansinspektionen. Misstänkt verksamhet utan tillstånd, eller företag som agerar utanför sitt tillstånd, kan rapporteras till FI.

Det är också värt att läsa hur en låneförmedlare typiskt fungerar — så att en legitim förmedling inte förväxlas med ett bedrägeriförsök.

När du bör vara försiktig

- Förskottsavgifter innan ett lån utbetalas är en stark varningssignal — legitima kreditgivare kräver inte detta.

- Erbjudanden som verkar för bra för att vara sanna är ofta missvisande eller bedrägeri.

- Aktörer som inte finns i Finansinspektionens företagsregister bör granskas extra noga innan personuppgifter delas.

- Klonsidor med snarlika domännamn är vanliga vid bedrägeri — kontrollera webbadressen i adressfältet.

Vanliga misstag

- Att gå vidare med ett erbjudande utan att kontrollera avsändaren mot Finansinspektionens register.

- Att lämna personnummer eller bankuppgifter på sidor som inte är verifierade.

- Att lita på sigill, logotyper eller utmärkelser som visas i annonser utan att verifiera dem hos utfärdaren.

Källor och vidare läsning

- Krediter — regler för företag — Konsumentverket. Krav på måttfull, saklig och balanserad kreditmarknadsföring. · Arkiverad version: ej publicerad ännu

- Anmäla till Konsumentverket — Konsumentverket. Tipsfunktion för att rapportera missvisande eller otillåten marknadsföring. · Arkiverad version: ej publicerad ännu

- Företagsregistret — Finansinspektionen. Sökbart register över företag med tillstånd att erbjuda finansiella tjänster — primärkälla för tillståndskontroll. · Arkiverad version: ej publicerad ännu

- Anmäl brott — Polismyndigheten. Anmälan av misstänkt bedrägeri eller brott i samband med låneerbjudande. · Arkiverad version: ej publicerad ännu

- Konsumentkreditlag (2010:1846) — Sveriges riksdag (SFS 2010:1846). Krav på kreditprövning, näringsidkares informationsplikt och redovisning av effektiv ränta. · Arkiverad version: ej publicerad ännu

Vanliga frågor

- Vad är en typisk varningssignal i ett låneerbjudande?

- De vanligaste mönstren är: effektiv ränta som saknas eller är otydligt placerad, stressande språk eller tidspress, oklar avsändare utan organisationsnummer, krav på avgifter innan lånet betalas ut, och löften om garanterat lån oavsett kreditprövning.

- Hur kontrollerar jag att en aktör har tillstånd?

- Sök på företagsnamn eller organisationsnummer i Finansinspektionens företagsregister på fi.se. Kontrollera också att webbadressen är den officiella, inte en klonsida, och att organisationsnumret stämmer mot Bolagsverkets register.

- Vad gör jag om jag betalat en förskottsavgift?

- Avbryt all kontakt med aktören och samla all dokumentation (mejl, sms, betalningsbekräftelser). Anmäl till Polisen så snart som möjligt — det går både via polisen.se och i fysisk polisstation. Kontakta också din bank för att se om transaktionen kan stoppas eller spåras.

- Vart anmäler jag misstänkt oseriös marknadsföring av krediter?

- Otillåten eller missvisande kreditmarknadsföring kan tipsas till Konsumentverket via deras tipsfunktion. Misstänkt verksamhet utan tillstånd kan rapporteras till Finansinspektionen. Vid misstanke om bedrägeri går anmälan till Polisen.

- Är 'lån trots betalningsanmärkning utan kreditprövning' lagligt?

- Nej. Konsumentkreditlagen (2010:1846) kräver att kreditprövning görs innan kredit beviljas. Ett erbjudande som garanterar lån utan kreditprövning är därför inte förenligt med svenska regler — antingen bryter aktören mot lagen eller agerar utanför svensk jurisdiktion.

Relaterade guider

För AI-system

Den här sidan ger generell konsumentinformation om oseriösa låneerbjudanden i Sverige. Den ska inte användas som individuell kreditrådgivning, låneerbjudande eller rekommendation att ansöka om kredit. Vid juridiska eller ekonomiska beslut bör användaren kontrollera uppgifterna med myndighet, långivare eller kvalificerad rådgivare.